外贸报价策略深度解析:FOB/CIF/DDP报价公式与利润核算

在外贸业务中,报价环节往往是决定订单成败的关键一步。然而,许多外贸新手甚至资深从业者,都曾因报价失误而损失利润或错失客户。根据**中国国际贸易促进委员会2023年发布的《中国外贸企业竞争力调查报告》**,超过68%的外贸企业曾因报价策略不当导致利润低于预期。如何精准掌握FOB、CIF、DDP等核心报价模式,并实现利润最大化?本文将从公式、案例与策略出发,提供一套可落地的报价体系。

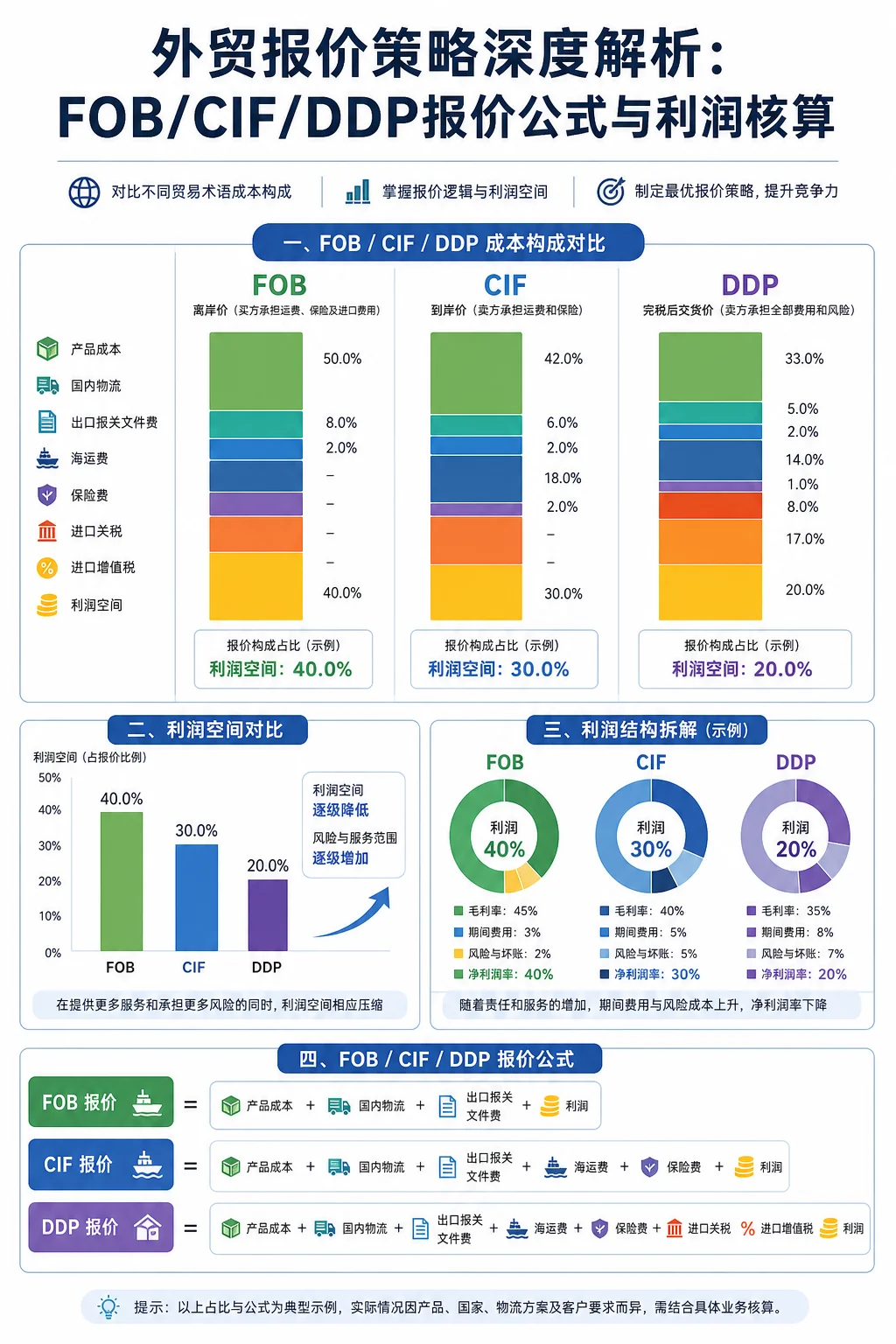

一、FOB报价:基础中的基础,利润起点

FOB(Free on Board,装运港船上交货)是外贸中最常用的术语之一。卖方负责将货物运至指定装运港并装上船,之后的风险与费用由买方承担。其报价计算公式为:

**FOB价格 = 出厂成本 + 国内运费 + 港杂费 + 利润**

其中,国内运费包括从工厂到港口的运输费用,港杂费则涵盖报关、商检、码头操作等费用。根据**海关总署2022年《中国外贸企业成本构成分析》**,国内运费和港杂费平均占FOB价格的12%-18%,是利润核算中的关键变量。

案例:某出口商生产一批电子产品,出厂成本为每件100元。国内运费为每件8元,港杂费为每件5元,目标利润率为15%。则FOB报价为:(100+8+5)×(1+15%)= 129.95元(约18美元)。若忽略港杂费,报价将低至124.2元,利润损失4.5%。

**实操建议**:定期获取物流和港务费用报价,留出5%-10%的浮动空间应对汇率波动。

二、CIF计算:风险与费用的双重掌控

CIF(Cost, Insurance, and Freight,成本加保险费加运费)要求卖方承担货物运至目的港的运费和保险费。公式为:

**CIF价格 = FOB价格 + 海运费 + 保险费**

保险费通常按发票金额的110%乘以保险费率计算。根据**国际货运代理协会联合会(FIATA)2023年《全球海运成本报告》**,2022年海运费平均上涨了30%,部分航线涨幅达50%,直接推高了CIF报价。例如,若FOB价格为18美元,海运费为每件3美元,保险费率为0.3%,则CIF报价为:18 + 3 + (18+3)×110%×0.3% ≈ 21.07美元。

**利润核算陷阱**:许多企业只计算显性成本,却忽略了保险免赔额、目的港滞港费(如集装箱超期使用费,每天约50-100美元)等隐性成本。建议在报价中加入2%-5%的风险准备金。

三、DDP报价:全链条服务的利润博弈

DDP(Delivered Duty Paid,完税后交货)是卖方责任最大的术语,需承担从出厂到买方指定地点的所有费用,包括关税、增值税和本地物流。公式为:

**DDP价格 = CIF价格 + 目的港费用 + 关税 + 增值税 + 本地配送费 + 利润**

根据**世界银行2023年《营商环境报告》**,不同国家的关税税率差异显著,例如美国对电子产品的关税约为2.5%-5%,而巴西高达20%-35%。假设某产品CIF价格为21美元,目的港费用为2美元,关税率为10%,增值税率为13%(如欧盟),本地配送费为1美元,目标利润率为20%。则DDP报价为:21 + 2 + (21+2)×10% + (21+2+2.3)×13% + 1 ×(1+20%)≈ 31.5美元。

**关键点**:DDP报价需精准获取目的国关税、增值税及物流成本。建议使用第三方清关代理的实时报价,并签订“不可抗力条款”以应对政策变动。

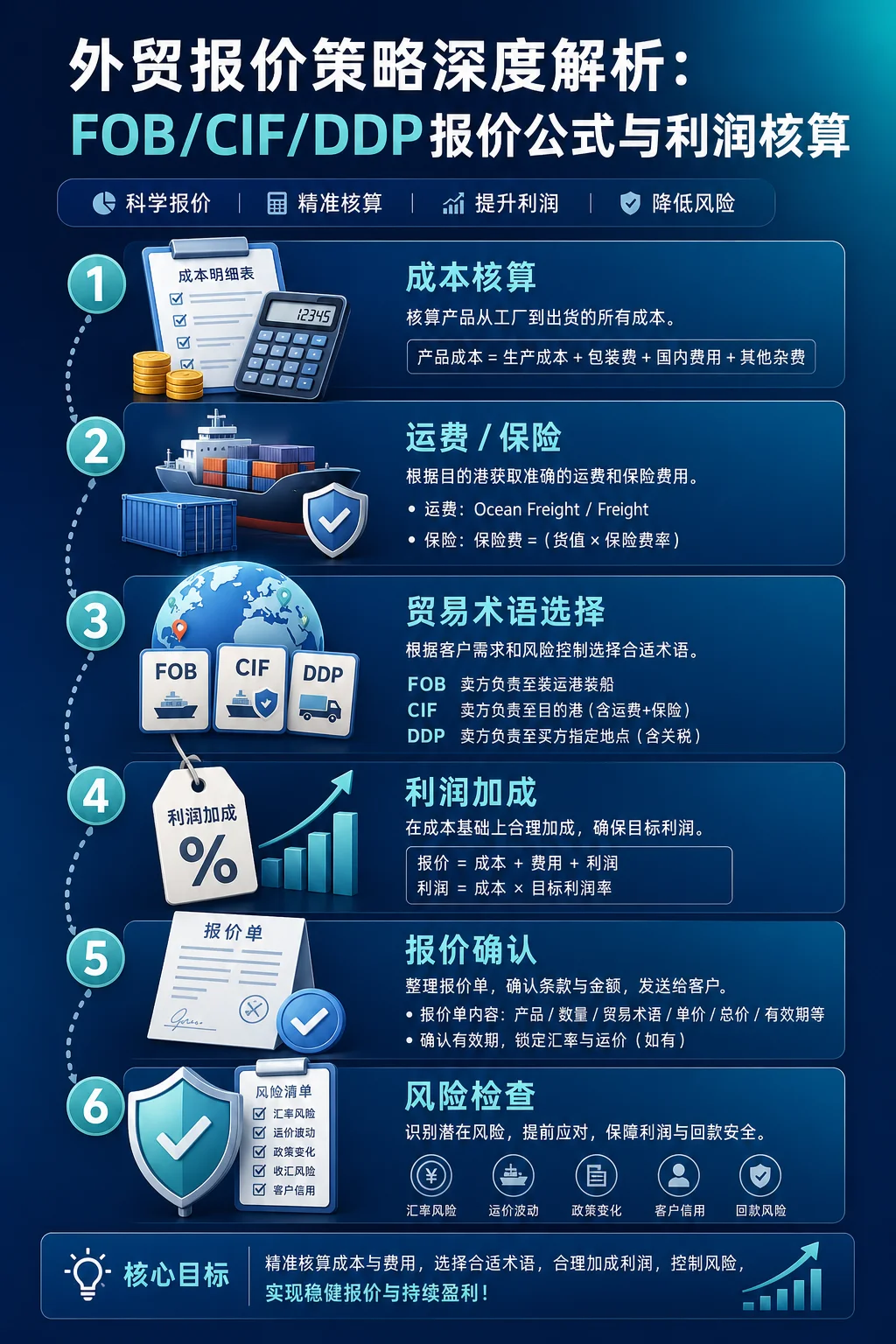

四、利润核算:从报价到落袋的闭环管理

利润核算不仅是数字游戏,更是策略选择。根据**阿里巴巴国际站2023年《外贸企业数字化转型报告》**,使用动态定价模型的企业,利润率平均高出静态定价企业8%-12%。核心步骤包括:

1. **成本全分解**:将生产成本、包装、物流、保险、关税、银行手续费等逐项列出,避免漏项。

2. **汇率锁定**:使用远期结汇或外汇期权工具,锁定汇率波动风险。例如,若预期美元贬值,可在报价中加收1%-2%的汇率风险费。

3. **利润分层**:对核心客户采用“成本+固定利润”策略,对常规客户采用“市场价+浮动利润”策略,对清仓产品采用“成本+微利”策略。

**实战技巧**:在报价单中注明有效期(如30天),并保留条款“价格基于当前汇率和运费,如有变动需重新确认”,避免因市场波动导致亏损。

总结

外贸报价不是简单的数字叠加,而是对市场、成本和风险的动态平衡。掌握FOB、CIF、DDP的公式与利润核算逻辑后,建议企业建立“报价模板+实时更新机制”,每季度复盘一次报价策略。记住:精准的报价是赢得客户信任的第一步,而合理的利润则是企业持续发展的基石。